Código de Ética del Contador Ecuatoriano

|

| Figura Nº 1 (contador auditor, 2017) |

Objetivo: Analizar y comprender sobre nuestras responsabilidades como ecuatorianos y mas aun como contadores al momento de ejercer este cargo, desarrollando una firme convicción y honestidad en el desempeño profesional.

Concepciones sobre que es el Código de Ética

* Es una guía que contiene la normativa para actuar en todas las labores que realizamos, y se ocupa de nuestra responsabilidad hacia la sociedad en general. (Alatrista, 2010)

* Un conjunto de reglas y guías de conducta encaminadas por el camino recto del profesional contable, de este modo satisfacer necesidades básicas que conlleven a cumplir requerimientos de interés en cuanto a la credibilidad y profesionalismo. (Federación internacional de contadores (IFAC),2010).

|

| Figura Nº2 (Código de ética, 2014)

Objetivos de la profesion:

El Código de Ética del Contador Ecuatoriano reconoce que los objetivos de la

profesión de Contaduría Pública son trabajar de conformidad con los estándares más

altos de profesionalismo, con el fin de lograr los niveles óptimos y principalmente

para satisfacer los requerimientos del interés público. Esos objetivos exigen cuatro

puntos básicos:

1. Credibilidad. En toda sociedad existe una necesidad de credibilidad en la

información y en los sistemas de información. (Mayorga.T, 2006)

2. Profesionalismo. Existe necesidad de individuos que puedan ser claramente

identificados como personas profesionales en el campo de la contaduría, por las

mismas entidades auditadas, empleadores y otros interesados en general. (Mayorga.T, 2006)

3. Calidad de los servicios. Existe necesidad de atestiguamiento que todos los

servicios prestados por un contador se lleven a cabo dentro del más alto nivel de

ejecución. (Mayorga.T, 2006)

4. Confianza. Los usuarios de los servicios de los contadores deben sentir confianza

de que existe una estructura de ética profesional que gobierna la prestación de esos

servicios. (Mayorga.T, 2006)

Principios Fundamentales del Código de ética:

Los contadores tienen

que cumplir con los principios fundamentales que son:

|

Origen del Código de Ética para el profesional contable

Serrano (2013), afirma que "la decadencia del sector financiero, la baja credibilidad que se ha manifestado, han sido los aspectos que mas han prevalecido en la generación de pre¡ocupaciones en relación a los contadores, afectando de esta manera la credibilidad de la información contable y del contador como tal".

Serrano (2013), afirma que "la decadencia del sector financiero, la baja credibilidad que se ha manifestado, han sido los aspectos que mas han prevalecido en la generación de pre¡ocupaciones en relación a los contadores, afectando de esta manera la credibilidad de la información contable y del contador como tal".

Importancia del código de ética:

Arens, (2007) plantea que "la razón para mostrar un alto nivel de conducta profesional es la necesidad de que el servicio que preste cuente con la confianza, sin importar el individuo que lo proporcione. Para el contador es esencial que sus clientes y los usuarios externos de los estados financieros tengan confianza en la calidad de su auditoria. Si los usuarios de los servicios no tiene confianza se reduce la capacidad de estos profesionales para servir de manera eficaz ya sea a sus clientes,a la empresa que pertenezca o al publico en general". (Serrano.D, 2013)

|

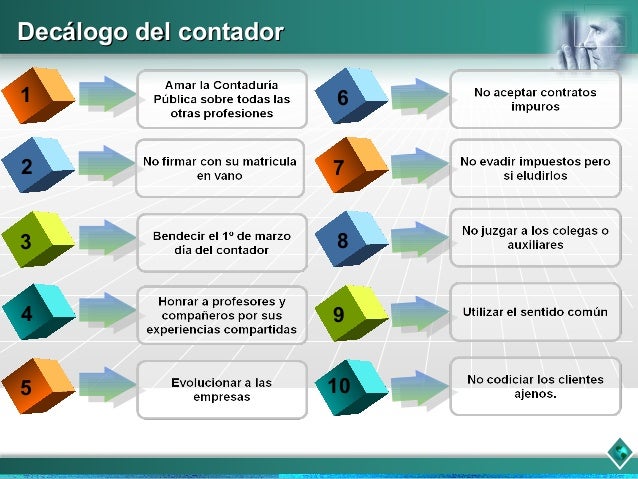

| Figura Nº 3(decálogo del contador, 2013) |

Ámbito de aplicación

A. Aplica a todos los contadores

B. Aplica solo a los contadores en la práctica pública

C. Aplica a los contadores en relación de dependencia".

El Código de Ética del Contador Público se encuentra estructurado en dos partes:

a. POSTULADOS GENERALES.- Constituye los enunciados fundamentales y Morales de la ética profesional, orientada al Contador, por lo que su número es limitado. Estos postulados Generales son aplicables a todo Contador, por el sólo hecho de serlo. Es decir que no deberá importar so especialidad o actuación, esto es si lo hace en ejercicio independiente o dependiente, o sea que actúe en instituciones Públicas o privadas. (código de ética del contador, 2017)

b. NORMA DE ÉTICA.- Comprende las ampliaciones o aplicaciones en detalle de uno o más Postulados Generales, siendo su número ilimitado. Las Normas de Ética deberán irse estructurando en base a los requerimientos particulares que genera la evolución profesional de la contaduría pública.(código de ética del contador, 2017)

DEFINICIÓN DE LOS POSTULADOS GENERALES

El Instituto de Investigaciones Contables del Ecuador (IICE) y la Federación

Nacional de Contadores del Ecuador consideran siete Postulados Generales, en

base a los cuales deberá regirse la conducta de un Contador en sus relaciones

profesionales.

- INTEGRIDAD.- Un Contador debe ser recto, honesto y sincero al realizar su trabajo profesional.(código de ética del contador, 2017)

- OBJETIVIDAD.- Un Contador debe ser imparcial y no debe permitir que el prejuicio o la predisposición contrarresten su objetividad cuando emita so opinión profesional respecto de estados financieros revisados por el, deberá mantener una actitud imparcial.

- INDEPENDENCIA.- En la práctica profesional, un Contador deberá ser y parecer ser libre, independiente de su efecto verdadero que pueda ser considerado como incompatible con la integridad y la objetividad. Es la cualidad que le permite dar un juicio imparcial y tener un razonamiento objetivo respecto a los hechos analizados para llegar a una opinión o tomar una decisión.(código de ética del contador, 2017)

- CONFIDENCIALIDAD.- Deberá respetar la confidencialidad de la información que obtenga en el desarrollo de su trabajo, y no deberá revelar información alguna a terceros sin autorización específica, a menos que tenga la obligación legal o profesional de hacerlo. Así mismo tiene la obligación de tomar las medidas para garantizar que sus subordinados y las personas de quienes obtiene consejos y asistencia, respeten fielmente el principio de confidencialidad.(código de ética del contador, 2017)

- NORMAS TÉCNICAS.- Un Contador deberá efectuar su trabajo profesional con cuidado y eficiencia, de acuerdo con las normas técnicas y profesionales relativas para dicho trabajo, promulgadas por el Instituto de Investigaciones Contables del Ecuador (IICE) y en concordancia con la legislación Ecuatoriana siempre y cuando tales instrucciones no sean incompatibles con los requisitos de integridad, objetividad e independencia.(codigo de etica del contador, 2017)

- CAPACIDAD PROFESIONAL.- Un Contador tiene la obligación de mantener su nivel de competencia a lo largo de toda su carrera profesional. Solamente deberá aceptar trabajos que él o su firma esperen poder realizar con capacidad profesional. (codigo de etica del contador, 2017)

- CONDUCTA ÉTICA.- Un Contador deberá comportarse conforme a la buena reputación de su profesión y frenar cualquier acto que pueda desacreditar a la profesión. (codigo de etica del contador, 2017)

Infracciones al Código de Ética:

1. Cuando incubra un echo que se debe manifestar, no indique una omisión que un cliente debe revelar, incurra en negligencia por falta de observancia en las normas y procedimientos de auditoria o a su vez aconseje falsear los estados financieros.

2. Cuando intervenga en arreglos indebidos con sus clientes o cualquier organismo para obtener un fin.

3. Cuando se vale de la función de su profesión para conseguir beneficios que no sean producto de su labor.

4. Cuando ofenda de palabra o echo a sus colegas o instituciones que lo agrupan. (Serrano.D, 2013)

Conclusión:

Al concluir el tema puedo observar que en realidad nos falta mucho para alcanzar la perfección de la profesión ya que se nota los diversos desafíos que enfrenta día tras día el contador. Así mismo debemos cultivar la honestidad, integridad y capacidad profesional puesto que de esto dependerá nuestro futuro y el éxito que tenga como próximos contadores.

Bibliografia:

- Serrano, D. (2013). Còdigo de etica del contador. Recuperado de: https://es.slideshare.net/dserra01/codigo-de-etica-del-contador-18128604. {consultado el 03/06/2017 a las 9:30}

- Mayorga, T. (2006). Còdigo de etica del contador ecuatoriano. (1º ed.): Corporación Edi-Ábaco. Recuperado de: https://titomayorga.wikispaces.com/file/view/C%C3%B3digo+Etica+Contador.pdf. {consultado el 03/06/2017 a las 11:12}

- Decalogo del contador. (2013). Recuperado de: https://es.slideshare.net/dserra01/codigo-de-etica-del-contador-18128604.{consultado el 03/06/2017 a las 9:45}

- Còdigo de etica. (2014). Recuperado de: https://www.google.es/search?q=codigo+de+etica+del+contador+ecuatoriano&tbm=isch&source=lnms&sa=X&ved=0ahUKEwiLq9LL1KLUAhXIVyYKHdlZBI4Q_AUIBygC&biw=1366&bih=662#imgrc=dMH6EVk0Mjzk2M: . {consultado el 03/06/2017 a las 13:30}

- Contador auditor. (2017). Recuperado de: https://www.google.es/search?q=imagenes+del+contador&source=lnms&tbm=isch&sa=X&ved=0ahUKEwj70PaojKfUAhUK4CYKHc02ClIQ_AUIBigB&biw=1366&bih=662#imgrc=Eq5YBNjzXljNAM:: {consultado el 04/06/2017 a las 11:00}

- Codigo de etica del contador. (s/f). Recuperado de: http://app.ute.edu.ec/content/3266-39-7-1-2-9/CODIGO%20DE%20ETICA%20DEL%20CONTADOR.pdf. {consultado el 04/06/2017 a las 11:00}